「Win-Winの思想」に基づくサービスモデルの創出

── 今後、日本においてキャッシュレス化を推進していく上では、どのような課題があるのでしょうか。

アクセンチュア ビジネス コンサルティング本部 テクノロジーストラテジー&アドバイザリーグループ テクノロジー戦略 プラクティス シニア・プリンシパル

東京大学教養学部卒業。2006年アクセンチュア入社。テクノロジー戦略を専門とし、決済等の金融分野や通信・ハイテク分野を中心に、顧客企業におけるテクノロジー活用戦略、先端テクノロジーを起点とした事業企画、テクノロジー部門改革等のコンサルティング経験を豊富に有する。

長谷部 わが国における経済活動の活性化と消費者の利便性向上につながる形でキャッシュレス化を進めていくには、現状の単なる「現金支払いの代替手段」の整備だけでは不十分です。キャッシュレス化を通じて新たな需要を喚起し、なおかつ加盟店の売り上げの向上に貢献し、経済の活性化につながるだけのインパクトを実現しなくてはなりません。それには現在1800兆円あるといわれる、わが国の個人金融資産の活性化とキャッシュレス化をセットで考えることが重要です。

これだけの個人金融資産が、なぜ動かない状態になってしまっているのか。その背景には日本人の「長生きリスク」があります。この先どれくらい長い老後が待っているのか。不安だからお金を使わずに持っておく。この資金を安心して使ってもらうために、保険や銀行、信託、証券、そして決済サービスまで、幅広い金融業態の垣根を越えた取り組みが、これからは必要になってきます。

田中 また、ガラパゴス化した日本固有の決済システムも、キャッシュレス化の大きな障壁となっています。日本の非接触型電子マネーの多くは、「Type F」と呼ばれる通信規格を使用しています。これに対してVISAやマスターカード、AMEXは、国際標準の「Type A/B」を世界規模で導入していますが、日本ではすでに複数の決済サービスが乱立状態で、一本化すらままならない。これが世界で広く利用されている決済スキームの普及を阻む原因になっています。

こうした選択肢が多過ぎる状況は、顧客から見ても使い勝手がよくありません。今後は、例えばメルペイからペイペイに直接送金できるといった「インターオペラビリティ」の整備が求められていくでしょう。

── キャッシュレス化の推進には、当然テクノロジーの進展も非常に重要な鍵になってきます。

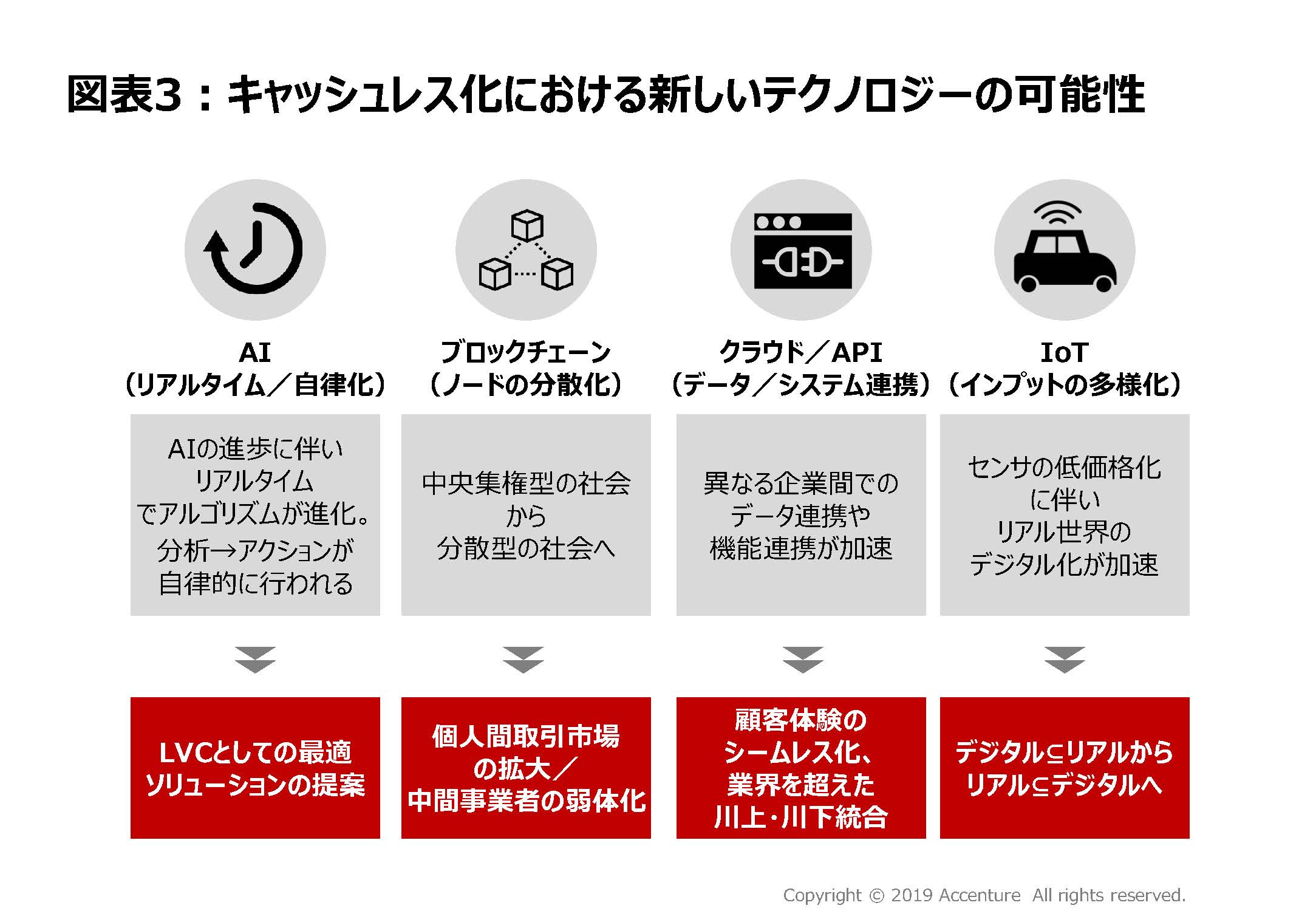

田中 AIなどの分析技術やブロックチェーンなどのプロセッシング技術など、多様な最新テクノロジーが、「真に価値あるキャッシュレス」の実現に欠かせないものになっています(図表3)。とはいえ、これらの技術要素やそれに係る専門性を全て自社で賄うのは現実的ではありませんし、かえって機動性を損なう懸念があります。外部のリソースをうまく活用して、自社に必要な仕組みを構築する視点が必要です。

── これから「真に価値あるキャッシュレス」に取り組もうと考える日本の企業に、メッセージをお願いします。

長谷部 先ほど過熱気味とお話しした「QRコード決済」ブームも、これまで競争環境に大きな変化が起きていなかった日本の決済業界が動くきっかけにはなります。しかし、これはまだ入り口にすぎません。日本には、①スマートフォンが広く消費者に普及している、②加盟店がローコストで参入できる、③既存の紙ベースの決済手段を簡単に電子化できる、といった長所があるだけに、今後数年で市場が数兆円から10兆円規模には到達するものと予測されます。そしてQRコード決済だけではなく業界全体として、消費者と加盟店、決済事業者の各ステークホルダーがWin-Winの関係を築けるような「真に価値あるキャッシュレス」を目指すことは、キャッシュレス社会が発展を続けていく上での必須要件です。

欧米ではすでに「クレジット業界だけが利益を得ている」という批判の下で、手数料率の強制的な引き下げなどが起きています。そうした事態を招かないためにも、日本の決済事業者はもちろん、国際ブランドのクレジットカード会社なども含めて、全てのプレーヤーがより先進的かつWin-Winの思想に基づいたサービスモデルの創出に取り組んでいくことを期待しています。