コスト削減、生産能力増強、新たな製品あるいはソリューションの投入などを目的とした投資は、「適宜判断投資」のカテゴリーに分類される。

これらの計画については、投下資本を上回るリターンが得られるかを評価することが求められる。リターンはNPV(正味現在価格)、IRR(内部収益率)、PV/I(投資額に対する現在価値:ピーブイアイ)などの指標で評価できる。

マッキンゼーでは、ほとんどの場合、PV/Iを指標として使用することを推奨している。PV/Iとは、プロジェクト期間中において正のキャッシュフローの現在価値を、負のキャッシュフローの現在価値(主に初期投資)で割ったものであり、PV/Iが1.0の場合、入ってくる資金(キャッシュインフロー)と出ていく資金(キャッシュアウトフロー)が同等であることを意味する。

よって、投下資本に対するリターンを最大化するためには、PV/Iに基づいて「適宜判断投資」に分類される計画をランク付けし、PV/Iが 1.0以上で最も高いものから優先的に資金配分を行うべきである。

「法規制対応投資」「メンテナンス投資」、そして「適宜判断投資」の分類に入らないものが一つある。それは4つ目のカテゴリーの「裁量的投資」である。

裁量的投資とは、将来の投資回収が現時点では不透明ではあるものの、非常に強力な戦略的根拠がある投資機会を指す(初期段階にある戦略的研究開発プロジェクト、M&A、新規事業、IP/技術の獲得、試験的な合弁事業など)。

このカテゴリーについても、適宜判断投資と同じPV/Iといった指標を用いてリターンを推計する必要がある。一つの将来予測シナリオに合意が得られない場合には、実現性の確率で加重されたシナリオを用いて推計を行う。

これは、シナリオごとにキャッシュフローの予測を行い、それぞれ現在価値に割り戻したうえで、実現可能性の割合で加重平均を計算するという手法だ。PV/Iの観点では、1.0を上回っている必要があるが、裁量的投資の場合には、一定の範囲内であれば、より高いリターンが現段階では想定される適宜判断投資よりも優先して実行される場合がある。

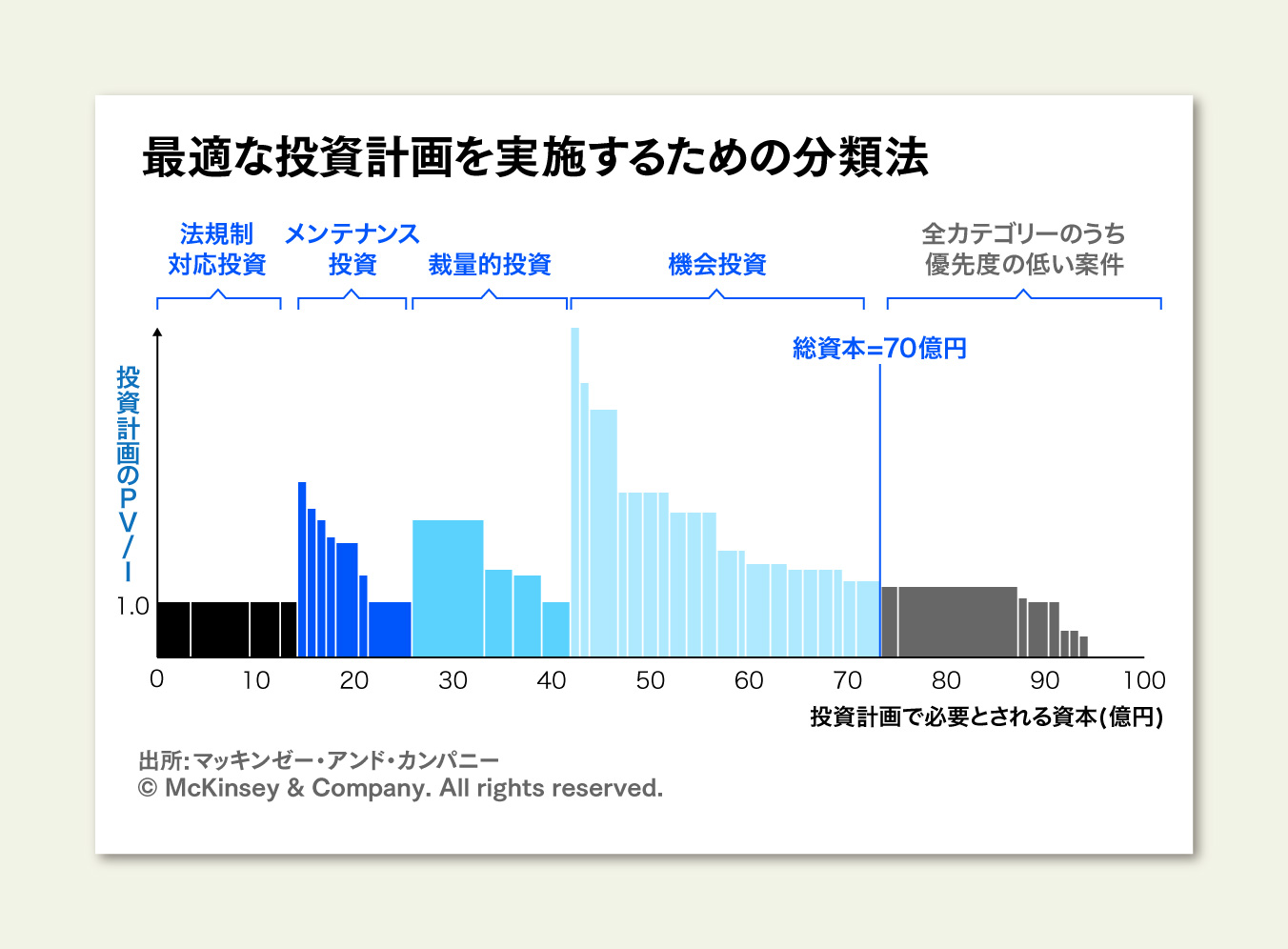

下図では、上述のプロセスに沿って、どのように資本配分を判断するのかを模式的に示している。棒グラフの面積は投資案件の現在価値を表しており、棒の幅は必要となる資本を、高さはPV/Iを表している。

まず、資本的支出予算を当該年について必要となる「法規制対応投資」および「メンテナンス投資」案件に割り当てる。

次に、一部の「裁量的投資」案件に配分し、残りの予算を最もPV/Iが高い「適宜判断投資」案件から順に割り当てる。

PV/Iが比較的低い案件やPV/Iが1.0未満の適宜判断投資案件は優先順位を下げる(図表右のグレー部分にあたる案件)。

このような判断を下すうえでは、すべての投資計画に対して公平性と透明性の確保が求められる。

財務部門は、各部門の一定金額以上(かつ、投資総額の大部分)の投資案件については、その投資案件の内容を掌握し、投資案件ポートフォリオの全体を把握する必要がある。そして、評価の基準となる前提条件(資本コスト、予測期間など)と市場シナリオ(需要の伸び率、価格水準など)を明確に示し、各部門から提示される計画を同じ条件で評価することが求められる。

こういった資本配分プロセスを経ることで、企業は競合する投資計画を公平かつ定量的に比較する手段を用いることができ、意思決定に影響を及ぼすバイアスや集団力学を排除することが可能になる。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)