●より優れた投資とするために

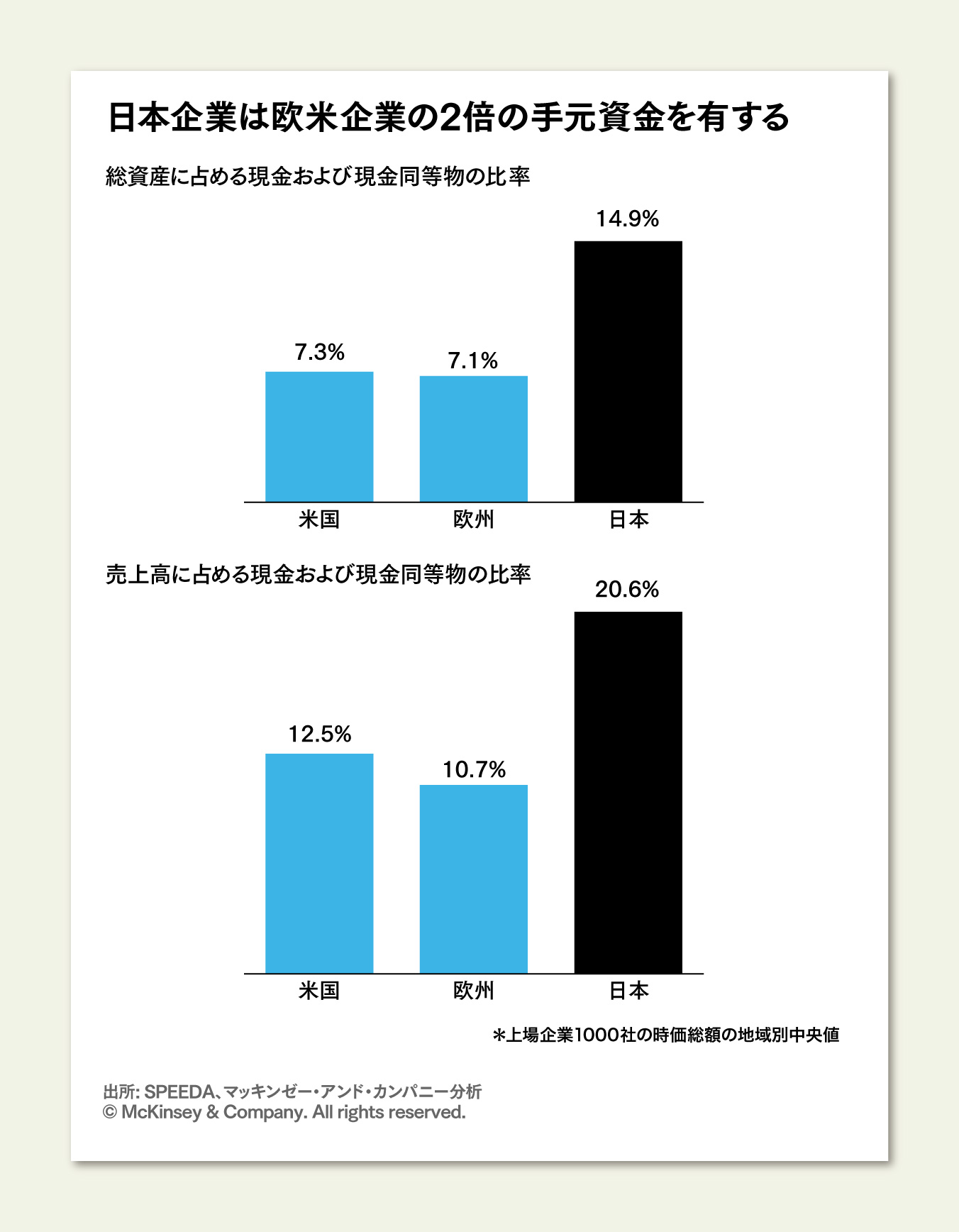

欧米を中心に多くの企業が、限られた資本をいかに配分するかということについて苦慮している中、日本企業の大半は、手元資金は多いものの、成長につながる投資機会を見いだせずにいる(下図参照)。

手元資金が潤沢な場合、コロナ禍のような危機へのレジリエンスは高いが、キャッシュマネジメントが手薄になってしまう可能性もある。

例えば、一部の顧客に対する支払条件が特に理由もなく緩和されてしまっている、売掛金の回収遅れ防止のための管理が不十分になる、必要時に対する備えとして複数拠点でレガシー製品・部品の在庫を保管し続ける、などである。

キャッシュエクセレンスに対する意識が低い企業は、その使い道に関する判断基準、プロセスも緩くなっているだろう。

手元資金の活用について説得力のある計画を伝えられなければ、アクティビストファンドを中心とする投資家陣から増配や自社株買いなどの株主還元を求められる可能性が高まり、企業の将来成長に投資するための資金が減少し、成長余地が狭まってしまう恐れもある。

どうすれば新たな成長機会を見極めて、適正なリターンが見込まれる計画に対して確実に資本を投入できるだろうか。次からは、特にM&Aと新規事業の創出といった代表的な資本投下領域について議論したい。

●プログラマティックM&Aで戦略に合致したM&Aを実現する

マッキンゼーの調査によると、合併・買収などによる投資案件については、プログラマティックM&Aを行っている企業(買収先企業の時価総額の30%を超えない範囲で毎年2件以上のM&Aを実施している企業)のほうが、その後のTRS(株主投資利回り)の観点からは高い成果を上げられている。大型のM&Aを行っている企業やM&Aの年平均実施件数が少ない企業よりも勝るのだ。

プログラマティックM&Aを選択した企業の平均TRSは、その他のM&A戦略を選択した企業よりも高く、かつ、TRSの標準偏差(成果のばらつき)も少ないことに起因している。大型案件ほど、当然ながら世間の記憶には残りやすいが、成功させることは難しく、そのパフォーマンスは買い手企業の全社的なパフォーマンスに大きく影響する。

もっとも、M&Aの実績が少ない企業は、経験者の入れ替わりで、M&Aに関する自社のベストプラクティスを確立することが難しい場合がある。こういった企業にとって、プログラマティックM&Aを組織的に始めること自体がハードルとなっているケースが多くみられる。

プログラマティックM&Aに取り組む場合、企業は、市場の動向や自社の戦略に基づき、M&Aが目的とする2~3の優先テーマを明示した「M&Aブループリント」を描く必要がある(例えば、買い手企業の技術力と対象企業の販売網を組み合わせて売上を拡大させる、などだ)。

次に、これらのテーマをより詳細な「戦略的優先事項」に落とし込み、買収対象企業の選定基準を定める。これにより、数多くの買収候補企業の中から、最も有望な企業を絞り込み、アプローチすることができる(例えば、既存の重機事業の海外売上を増やすというテーマにおける、米国の建設業向け代理店を買収し、自社の販売網を強化するという戦略的優先事項)。

このM&Aブループリント・アプローチでは、情報収集と「戦略的優先事項」の把握に時間と労力がかかる。しかし、ブループリントを描く過程で、事業戦略が明らかになり、戦略的優先事項が絞られることで、よりM&Aを通じて得ようとするものが明確になっていく。

このステップを踏むことで、例えば、完璧な状態の買収候補先でないと、少々マイナスに映るポイントを過度にリスクとして指摘されて、戦略的に合致する部分があるにも関わらず案件がとん挫するといったことは減る。

ほかにも、枝葉末節にこだわったデューディリジェンスを行った結果、分厚いレポートはできたものの、肝心の戦略的な部分についての評価が十分になされなかった、といった失敗を避けることができる。また、買収後のガバナンスについても、ブループリントが方針を定めるための重要な指針となることもメリットである。

緻密な調査に基づいてM&Aブループリントを自社の戦略と整合した企業を絞り込んだ後は、複数の買収候補先と将来に実現したい戦略像に関する議論を開始し、パートナーとして強力なパイプを確立していくことにつながる。

そして、これは継続的に実施していく必要がある。M&Aのパイプラインを持つということは、一時点での分析に基づく絞り込みを行うものではなく、一定の候補対象となる企業群(数十社程度)のリストを定期的にアップデートし、それらの企業群がおかれている状況を社内M&A専門チームにより常にモニターすることにある。

その中から、買い手企業を探している、あるいは資金ニーズがある企業が出てきたら本格的に買収を検討していくのである。また、個別の企業を検討中の場合でも、引き続き残りの買収候補企業をモニタリングし続けることによって今後のM&Aパイプラインの量と質を保つことができるのである。

こういったM&Aブループリントと戦略的優先事項の特定、一時的ではないパイプラインの作りこみ、を行うことで、プログラマティックM&Aの実現性・現実性が高まり、高いTRS、費用対効果へとつながり、ステークホルダーに対して合理的なM&A戦略を示すことが可能になる。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)