シルク・ドゥ・ソレイユはサーカスだけでなく周辺の市場にも目を向け、それまでのサーカスにはなかった要素を取り入れた。その1つがストーリー性である。ストーリー性を持たせたことでパフォーマンスが理知的な色彩を帯び、音楽やダンスによる味つけもなされた。演目の種類も増えた。これらはみなサーカス業界では前代未聞で、ほかのライブ・エンターテイメント業界から持ち込まれたものばかりである。

従来のサーカスは出し物どうしのあいだにこれといった関連性がなかったが、シルク・ドゥ・ソレイユの場合には1つひとつにテーマとストーリー性を与えているため、劇作品に似た趣がある。テーマといっても明確なものではなく、あえてあいまいさを残しているのだが、テーマがあるおかげで、全体の可能性を狭めることなく、調和のとれた、観る人の知的好奇心をくすぐるショーが実現した。すべての人に同じショーを観てもらおうという従来の発想を捨て、いくつもの演目を用意したのは、ブロードウェイ・ミュージカルに倣った結果である。シルクの出し物は、ミュージカルと同じく初めに楽曲ありきで、それをもとにパフォーマンスを組み立て、演出や照明を工夫する。けっしてその逆ではないのだ。崇高なまでに美しい抽象ダンスは、演劇とバレエの世界から取り入れた。これら新しい要素を加え、シルク・ドゥ・ソレイユのショーは洗練を極めた。

もう1つ忘れてはならない点がある。複数の演目を設けて、サーカスに足しげく通う理由を用意したことで、シルク・ドゥ・ソレイユは需要を目覚ましく押し上げたのである。 要するに、シルク・ドゥ・ソレイユはサーカスと演劇の粋だけを集め、それ以外の要素は取り除くか役割を軽くした。かつてないほど大きな効用をテコにブルー・オーシャンを創出し、伝統的なサーカスとも演劇とも一線を画した、ライブ・エンターテイメントの新境地を切り開いたのだ。併せて、費用負担の大きい要素を捨ててコストを大幅に押し下げ、差別化と低コストを両立させた。チケット価格もあえて演劇と同じ水準、つまりはサーカス業界の平均の数倍に設定したが、それでも演劇のチケット価格に慣れた大人の観客を多数惹きつけている。

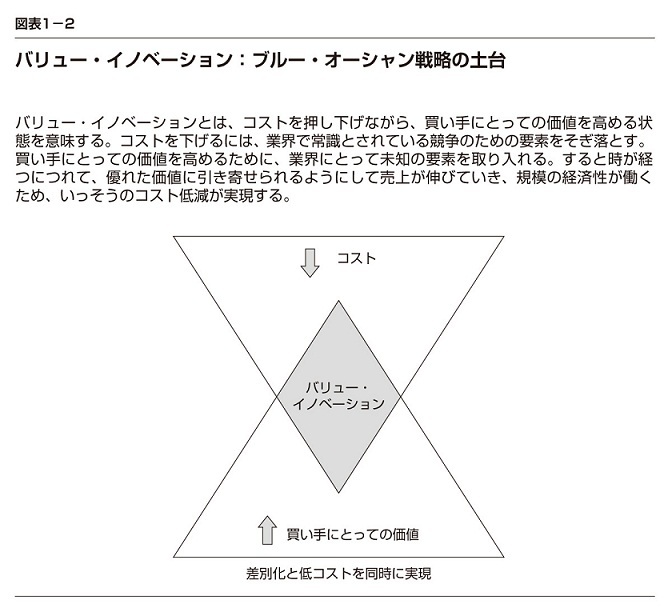

バリュー・イノベーションを支える差別化と低コストの関係を、図表1-2に示してある。

図表1-2にもあるように、ブルー・オーシャンを創造するためには、コストを下げながら、同時に買い手にとっての価値を高めていく必要がある。こうすると、企業(売り手)と買い手双方にとっての価値を飛躍的に高められる。買い手にとっての価値は、売り手の提供する効用と価格によって決まり、売り手にとっての価値は価格とコスト構造に応じて決まるため、効用、価格、コストの動きすべてが足並みを揃えてはじめて、バリュー・イノベーションが実現する。こうした全体的なアプローチをとってこそ、ブルー・オーシャンを創造するという戦略は有効でありつづけるのだ。ブルー・オーシャン戦略を採用すると、社内のさまざまな職能活動、オペレーション活動のベクトルが一致する。

これとは対照的に、製品イノベーションなどほかのイノベーションは、全社戦略に影響を与えずに、部分的な取組みによって成し遂げられる。具体的に説明したい。製造プロセスのイノベーションは、かりにコスト・リーダーシップ戦略の一環としてコスト低減につながったとしても、顧客にとっての効用に変化をもたらすわけではないだろう。この種のイノベーションは、既存の市場空間で足場を築くには、あるいはそれをより確かなものにするには役立つかもしれない。しかし、全社を巻き込まない部分的な取組みでは、けっしてブルー・オーシャンという新しい市場空間は生み出せない。

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)