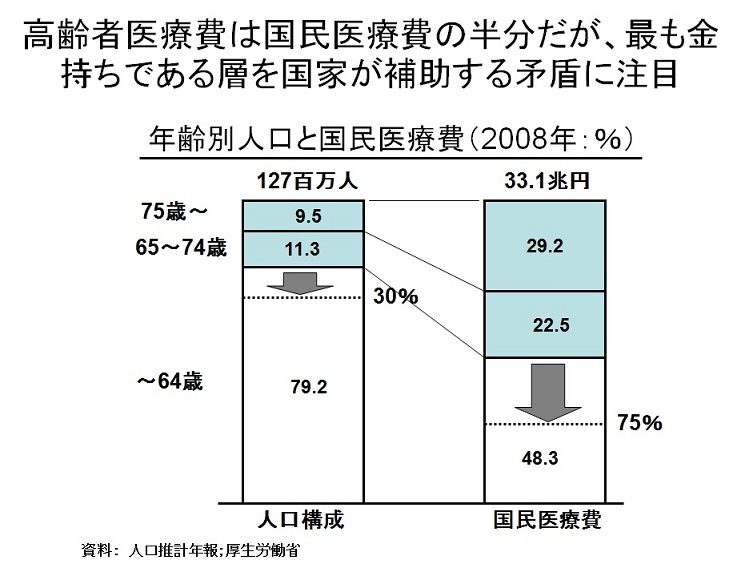

若い世代が金持ちの年寄り世代を支える仕組みからの転換

高齢化に関連して貧しい独居老人の報道が目立つ。しかし、一方で豊かな老人がいることはあまり報道されない。マクロ的に見る限り、日本人の個人資産は大雑把に言って金融資産1500兆円、不動産などの非金融資産1500兆円と合計3000兆円ある。そのうち、6割から7割を65歳以上の高齢者が持っていると想定すると、高齢者が2000兆円程度の資産を持っているのである。相続という形で資産移動するのが毎年数十兆円あるはずだ。

高齢化時代では相続が発生するときには相続人も高齢者になっているため、その資産を消費する体力もなく、結果的に投資に回る。そして30年後にいっそう膨れ上がった金額の相続になるという、これも一種の「悪循環」だ。このお金の一部を医療基金に寄付してもらうのである。

そのためにはいろいろな工夫が必要だ。その1つが、難病が治ってうれしいと思っている間にアプローチして寄付をしてもらう「お礼寄付」である。通常の治療代の数倍払ってもらえれば同じ難病を抱えた数人の貧しい人を助けることになるという説得をする。10人に話して、1人でも2人でも賛同してくれればいい。

誰でも平等な診療という現行制度を変えると「お金持ちがお金で命を買うようになる」とよくいうが、実際にそれほどのことはなく、高齢者でも命に係わるようなケースは全治療の7%くらいである。それでも問題だというのであれば、発想を転換して「お金持ちに命を高く買ってもらう」のである。

言い換えれば、健康保険でカバーしないような特別の治療を受けた場合、本来の治療費の数倍払ってもらう、あるいは、健康保険を使わないで実費を払ってもらう形での寄付行為をお願いする。このようなアプローチは世代内で助け合う「互助会」的アプローチへの道である。

このような形で集まる資金を「医療基金」として積み立てていくのである。医師、あるいは紹介者へ現在払われている御礼の金額から推測して、年間数兆円の積み立ては不可能ではない。この「医療基金」とADRを運営する公的機関とを合体されば、運営の経費は産出できる。若い世代が金持ちの年寄り世代の医療費を補助するという現在の健康保険の仕組みは元々無理があり、当然破綻するに決まっている。世代間扶助ではなく、同世代のお金持ちが貧しい人を助ける世代内扶助に転換しない限り高齢化時代を乗り切れない。

医療は見方を変えると将来最も有望な消費である。それを抑え込むという発想はおかしい。「国民医療費」というやみくものコスト削減発想から「国民医療消費」というバリュー発想、すなわち、価値の積極的消費という発想に転換すべきだろう。価格対価値の感覚のない患者という消費者の濫用をさけ、逆説的に、自己規律の醸成に結びつく。

その延長での「お礼寄付」、自発的に健康保険を使わない形の「寄付」をはじめとした諸々の寄付、新たな民間の医療保険の工夫などを通じて、極力健康保険の利用は抑えながらも、国民医療消費は拡大する施策を取るべきだろう。医療システムに一定量のお金が入ってこない「良循環」はあり得ないのである。

次回は、国内消費を拡大するための「社会システム・デザイン」を考えてみる。

(第7回に続く)

【連載バックナンバー】

第1回 「社会システム・デザイン」とは何か

第2回 社会システム・デザインは「身体知」であり「高度技能」である

第3回 悪循環は現象を見るのではなく「中核課題」を捉えよ

第4回 経験とボキャブラリーを駆使して良循環を創造する

第5回 良循環を駆動させるサブシステムを見つけ出す

![H.ミンツバーグ経営論[増補版]](https://dhbr2.ismcdn.jp/mwimgs/8/7/135w/img_871cd4da49e5d4f957c01d18842ab79034921.jpg)