3つの壁の克服の方向性

では、真のデジタル化を阻害する3つの壁を克服し、デジタル領域への投資強化を実際の利益創出にいかに結びつけるか。ここで、アクセンチュアがデジタル領域のソリューションを梃子としてオペレーティングモデル改革を支援している小売業界における事例をご紹介したい。

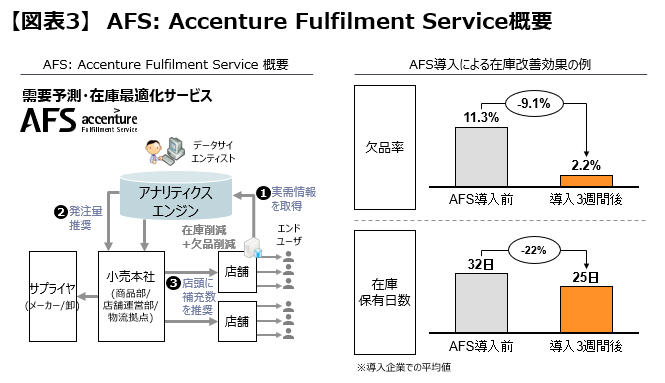

今回の事例の中で紹介するデジタルソリューションは、アクセンチュアがビジネス特許を持つAFS(Accenture Fulfilment Service)という店舗・倉庫における在庫最適化を支援するビジネスサービスである。(図表3)

出所:アクセンチュア

1. ビジネスインパクト見極めの壁の克服

まず、[1. ビジネスインパクト見極めの壁]の克服についてである。前述のように、日本の小売業の利益を大きく損ねている経営課題として、売上高に占める「廃棄ロス・値下げロスの多さ」が挙げられる。

もちろん、どの企業も「廃棄ロス・値下げロスの多さ」への課題認識を持っていないわけではない。しかしながら、ここには克服にあたっての難しさが存在する。克服にあたってトレードオフとなるロスの存在と、そのロスの大きさが曖昧となっていることである。例えば、需要予測をどれだけ高度化させたとしても、最終的には、廃棄ロスの要因となる過剰在庫と販売機会ロスの要因となる欠品のトレードオフに直面することになる。

廃棄ロスは管理会計上の廃棄費用として定量的に大きさを把握できる一方、販売機会ロスは会計情報から自然に見えるものではないので、多くの企業においてその定量的なロスの大きさが把握できていない。そのため、本来であれば、廃棄ロスと販売機会ロスの定量的な大きさを天秤にかけて、ロスを最小化・利益を最大化する算盤勘定が求められるにもかかわらず、「売るモノがなくて、商売ができるか?」という否定しがたいわかりやすい考えが根強く浸透し、過剰在庫とそこからの廃棄ロスに苛まれているのが小売業の実態である。

もちろん、販売機会ロスは、手元に自然と得られる数字ではないため、在庫があった場合のその商品の販売需要の予測という推定作業は追加で必要となる。しかし、サン=テグジュペリの『星の王子さま』の「大切なものは目には見えない」のフレーズの通り、企業活動においても大切なものは簡単には見えないものであり、ロスの大きさを定量的に捉え利益最大化に向けた正しい意思決定のためには、曖昧となってしまっている課題の規模感の数値化は不可欠である。また、デジタルの語源が、ラテン語の“指(digitus)”にあり、“指で数えられること”を示すことからも、数値化は本来的にデジタル化の基本コンセプトなのである。

アクセンチュアが支援するオペレーティングモデル改革においては、クライアント企業のヒアリングとデータ分析を通じて、課題の洗い出しとその大きさの数値化を行い、取り組みのビジネスインパクトと優先順位を見極めた後に、それらの課題解決を支えるデジタルソリューションとしてAFSの導入を進めている。その結果として、導入企業の営業利益率は業界平均と比べ2年目以降から総じて1.5倍程度向上しており、まさに小売業の利益創出に貢献するデジタル化を実現している。